«Προσγείωση» του ρυθμού αύξησης του ΑΕΠ δείχνει η πρόσφατη τριμηνιαία έκθεση του Γραφείου Προϋπολογισμού του Κράτους στη Βουλή. Η έκθεση, που αποτελεί έναν αξιόπιστο «καθρέφτη» της ελληνικής οικονομίας, αποτυπώνει τις προκλήσεις, τις επιδόσεις και κάνει στοχευμένες παρεμβάσεις.

Αν και η Ελλάδα υπερτερεί έναντι του ευρωπαϊκού μέσου όρου, οι γεωπολιτικές αναταράξεις και οι πληθωριστικές πιέσεις επιβάλλουν μια ελαφρά καθοδική αναθεώρηση των προβλέψεων για το 2026

Στο επίκεντρο της τρέχουσας ανάλυσης βρίσκεται η αναθεώρηση των στοιχείων για την ανάπτυξη της ελληνική οικονομίας. Η εξέλιξη αυτή δεν αποτελεί απλώς μια τεχνική ή λογιστική προσαρμογή των δεικτών, αλλά μια ουσιαστική μεταβολή που αναδιαμορφώνει τη βάση άσκησης της δημοσιονομικής πολιτικής, επηρεάζοντας άμεσα τους στόχους για το έλλειμμα, το χρέος και τις αναπτυξιακές προοπτικές της χώρας.

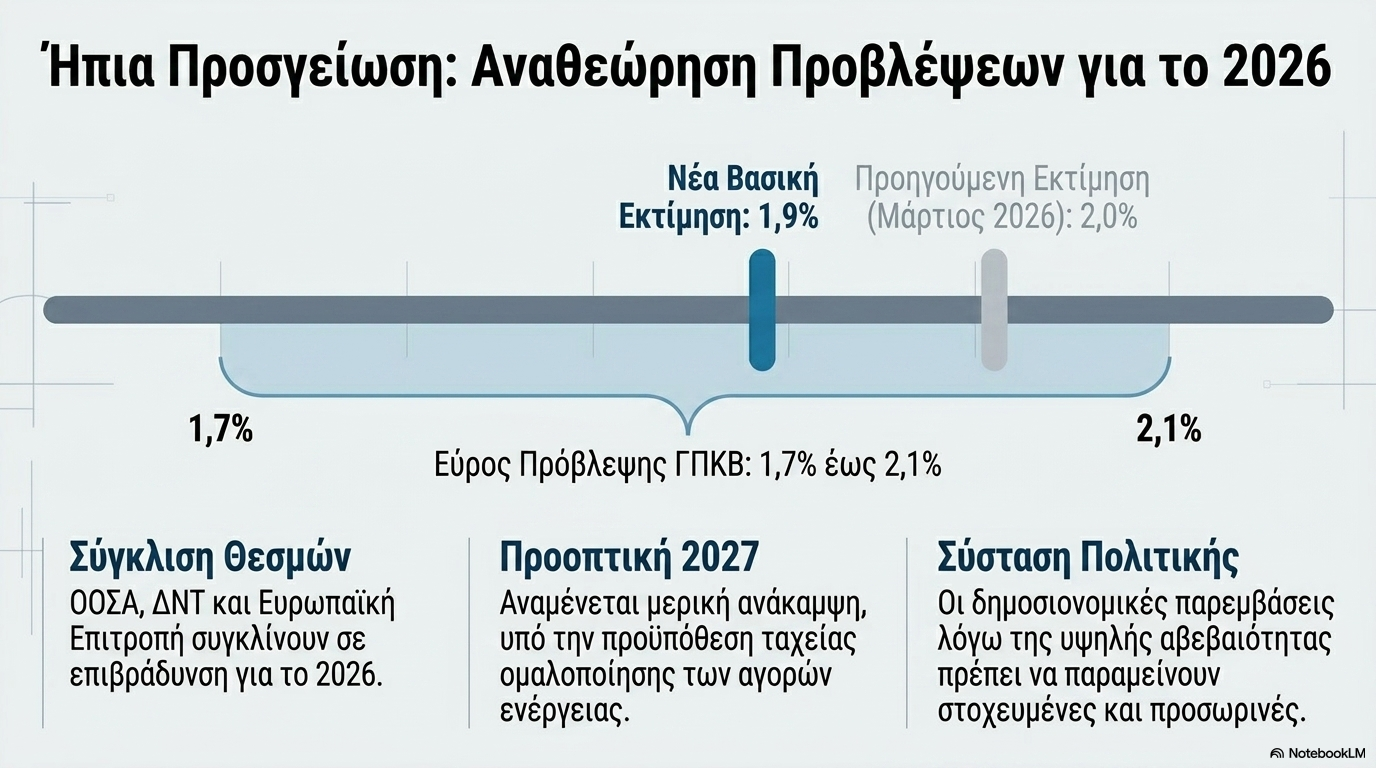

ΑΕΠ: Στο 1,9% η ανάπτυξη το 2026

Σύμφωνα με το ΓΠΚΒ Ελλάδα ναι μεν κρατάει άμυνες και «τρέχει» πιο γρήγορα από την υπόλοιπη Ευρώπη, αλλά το διεθνές γεωπολιτικό περιβάλλον στερεί από την ανάπτυξη τη φόρα που είχε πάρει.

Η Ελληνική οικονομία συνεχίζει την ανοδική της πορεία. Το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) κατέγραψε αύξηση 2,0% το πρώτο τρίμηνο του 2026 σε σχέση με το πρώτο τρίμηνο του 2025 σύμφωνα με τα προσωρινά στοιχεία της ΕΛΣΤΑΤ, ενώ το αντίστοιχο μέγεθος στην Ευρωζώνη είναι 0,3%. Σε αυτή την επίδοση συνετέλεσαν η αύξηση της ιδιωτικής κατανάλωσης (0,7%), η αύξηση των εξαγωγών αγαθών και υπηρεσιών (2,4% συνολικά, 3,1% για υπηρεσίες και 2,8% για αγαθά) και η αύξηση της δημόσιας κατανάλωσης (1,6%).

Οι επενδύσεις παγίου κεφαλαίου αυξήθηκαν κατά 12,1% με αύξηση σε όλες τις συνιστώσες. Αρνητική για τον ρυθμό αύξησης του ΑΕΠ ήταν η συμβολή της αύξησης των εισαγωγών αγαθών και υπηρεσιών (0,5% συνολικά, αύξηση 3,2% για υπηρεσίες και μείωση 0,6% για αγαθά).

Η σύγκρουση στη Μέση Ανατολή αποτέλεσε τον κυρίαρχο εξωγενή κλονισμό για την παγκόσμια οικονομία στις αρχές του 2026. Οι διαταραχές στις ενεργειακές αγορές -κυρίως μέσω των Στενών του Ορμούζ- επιτάχυναν τον πληθωρισμό και επιβράδυναν την ανάπτυξη σε παγκόσμιο και ευρωπαϊκό επίπεδο, σύμφωνα με τους συγγραφείς της έκθεσης.

Ωστόσο, σε σχέση με την ενεργειακή κρίση του 2021–2022, διαπιστώνεται πως η τρέχουσα διαταραχή είναι ηπιότερη λόγω της μειωμένης ευρωπαϊκής εξάρτησης από ορυκτά καύσιμα και της διάχυσής της μέσω διεθνώς εμπορεύσιμων αγαθών.

Με τη διαφαινόμενη αποκλιμάκωση, οι προβλέψεις των διεθνών οργανισμών (ΟΟΣΑ, ΔΝΤ, Ευρωπαϊκή Επιτροπή) συγκλίνουν σε επιβράδυνση της ανάπτυξης για το 2026 και μερική ανάκαμψη το 2027, υπό την προϋπόθεση σχετικά ταχείας ομαλοποίησης των αγορών ενέργειας. Η αβεβαιότητα παραμένει υψηλή, ενώ οι δημοσιονομικές παρεμβάσεις συστήνεται να είναι στοχευμένες και προσωρινές.

Υπό αυτές τις συνθήκες, το Γραφείο αναθεωρεί οριακά προς τα κάτω τη βασική του εκτίμηση για τον ρυθμό ανάπτυξης της ελληνικής οικονομίας το 2026, στο 1,9%, από 2,0% στην ΄Εκθεση του Μαρτίου 2026, με εύρος πρόβλεψης από 1,7% έως 2,1%.

Ο επίμονος πληθωρισμός

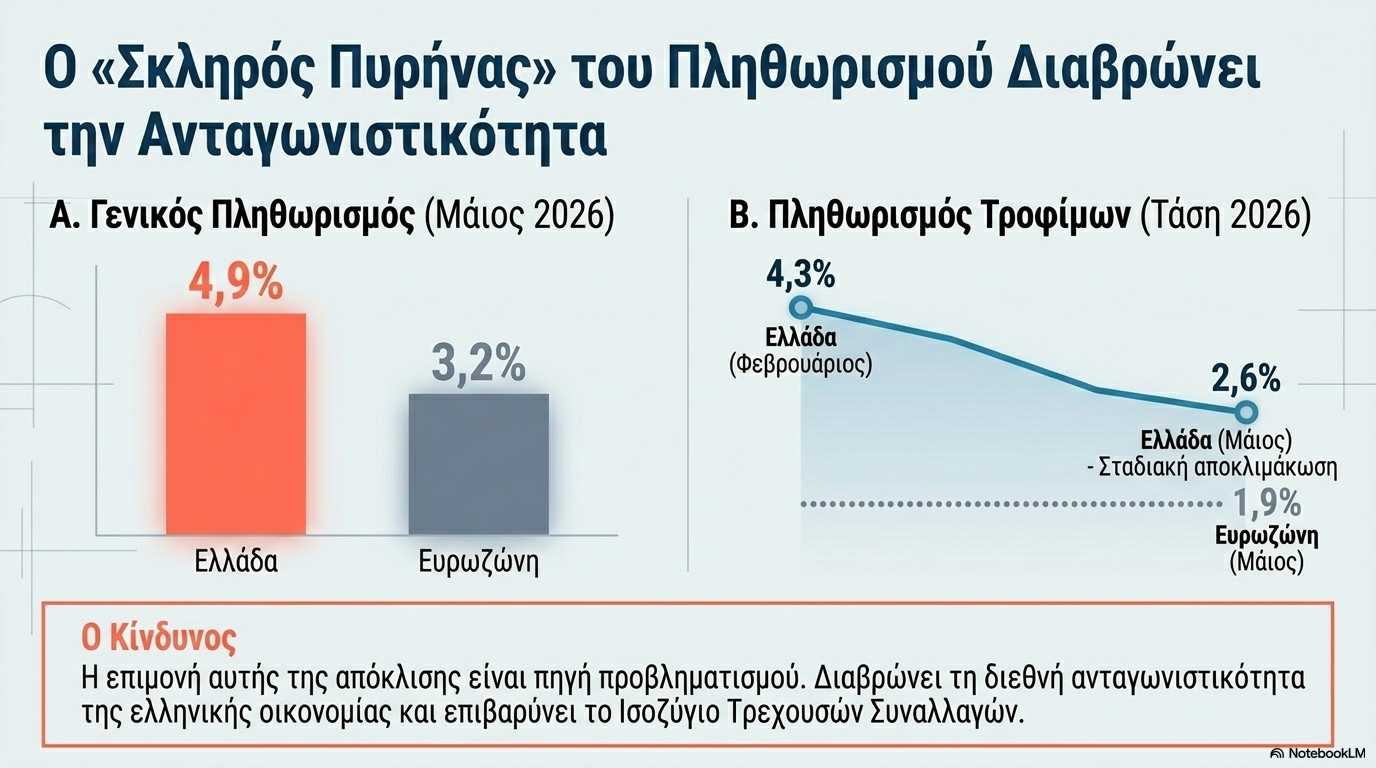

Έμφαση δίνεται στον πληθωρισμό που ανήλθε τον Μάιο του 2026 στο 4,9%, παραμένοντας αισθητά υψηλότερος από τον μέσο όρο της Ευρωζώνης (3,2%). «Η επιμονή αυτής της απόκλισης εξακολουθεί να αποτελεί πηγή προβληματισμού, καθώς διαβρώνει τη διεθνή ανταγωνιστικότητα της ελληνικής οικονομίας και επιβαρύνει το Ισοζύγιο Τρεχουσών Συναλλαγών», αναφέρει το ΓΠΚΒ.

Στα τρόφιμα, πάντως, καταγράφεται σταδιακή αποκλιμάκωση των ανατιμήσεων. Ο πληθωρισμός τροφίμων στην Ελλάδα διαμορφώθηκε στο 2,6% τον Μάιο, από 4,3% τον Φεβρουάριο, παραμένοντας ωστόσο υψηλότερος από τον αντίστοιχο δείκτη της Ευρωζώνης, ο οποίος ανήλθε στο 1,9%.

Μετά το Ταμείο Ανάκαμψης

Το Γραφείο Προϋπολογισμού υπογραμμίζει ότι μετά την ολοκλήρωση του Ταμείου Ανάκαμψης «η αξιοποίηση όλων των διαθέσιμων ευρωπαϊκών πόρων, και συμπληρωματικά η προσέλκυση εναλλακτικών τρόπων χρηματοδότησης για επενδύσεις σε τεχνολογίες αιχμής, καθίσταται κρίσιμη. Η επιτάχυνση της απονομής δικαιοσύνης και η ενίσχυση του ανταγωνισμού στις αγορές παραμένουν, σύμφωνα με την Επιτροπή, μείζονες προτεραιότητες για τη διατήρηση της αναπτυξιακής δυναμικής. Η δημοσιονομική σταθερότητα και η προβλεψιμότητα της οικονομικής πολιτικής αποτελούν ανταγωνιστικό πλεονέκτημα για την ελληνική οικονομία, ιδιαίτερα σε ένα ασταθές διεθνές γεωοικονομικό περιβάλλον, και είναι απαραίτητη προϋπόθεση για την προσέλκυση επενδύσεων. Η διεύρυνση της φορολογικής βάσης μέσω της ενίσχυσης της φορολογικής συμμόρφωσης παραμένει εξίσου σημαντική για τη δημιουργία δημοσιονομικού χώρου».

Στο μεταξύ, η θέση του Γραφείου, όπως έχει διατυπωθεί και σε προηγούμενες εκθέσεις, είναι ότι «ο πρόσθετος δημοσιονομικός χώρος θα πρέπει να αξιοποιείται με σύνεση και να κατευθύνεται κατά προτεραιότητα σε πολιτικές που ενισχύουν τη μακροπρόθεσμη αναπτυξιακή δυναμική της χώρας.

Η στεγαστική κρίση

Ξεχωριστό κεφάλαιο στην έκθεση αποτελεί η στεγαστική κρίση με το ΓΠΚΒ να επισημαίνει ότι η κρίση στέγασης δεν οφείλεται μόνο στην περιορισμένη οικοδομική δραστηριότητα, αλλά και στη χαμηλή αξιοποίηση του υφιστάμενου αποθέματος κατοικιών.

Υπό αυτές τις συνθήκες το Γραφείο αναδεικνύει ως κρίσιμες παρεμβάσεις την «επιτάχυνση επίλυσης κληρονομικών και κτηματολογικών εκκρεμοτήτων, την παροχή φορολογικών κινήτρων για μακροχρόνιες μισθώσεις, τη στοχευμένη ρύθμιση των βραχυχρόνιων μισθώσεων σε περιοχές υψηλής πίεσης, την στήριξη ανακαινίσεων υπό όρους επανένταξης στη μακροχρόνια αγορά και συμπληρωματικές επενδύσεις, με σύμπραξη δημόσιου και ιδιωτικού τομέα, σε κοινωνική και προσιτή κατοικία».

in.gr

{kind=link}