Ποιες ευρωπαϊκές χώρες επιβάλλουν τους υψηλότερους και ποιες τους χαμηλότερους φόρους εισοδήματος φυσικών προσώπων επί των ακαθάριστων μισθών; Εξακολουθούν οι Έλληνες να πληρώνουν τους περισσότερους φόρους στην Ευρωπαϊκή Ένωση;

Οι συντελεστές του φόρου εισοδήματος φυσικών προσώπων παρουσιάζουν μεγάλες διαφορές σε ολόκληρη την Ευρώπη, καθώς οι πολιτικές και οι φορολογικές δομές συμβάλλουν σε αυτή τη διαφοροποίηση.

Το επίπεδο εισοδήματος, η οικογενειακή κατάσταση και ο αριθμός των εξαρτώμενων παιδιών παίζουν σημαντικό ρόλο στον καθορισμό του ποσοστού των ακαθάριστων μισθών που καταβάλλεται ως φόρος.

Με βάση την έκθεση «Taxing Wages 2026» του ΟΟΣΑ, το Euronews εξετάζει τους συντελεστές φόρου εισοδήματος ανά χώρα.

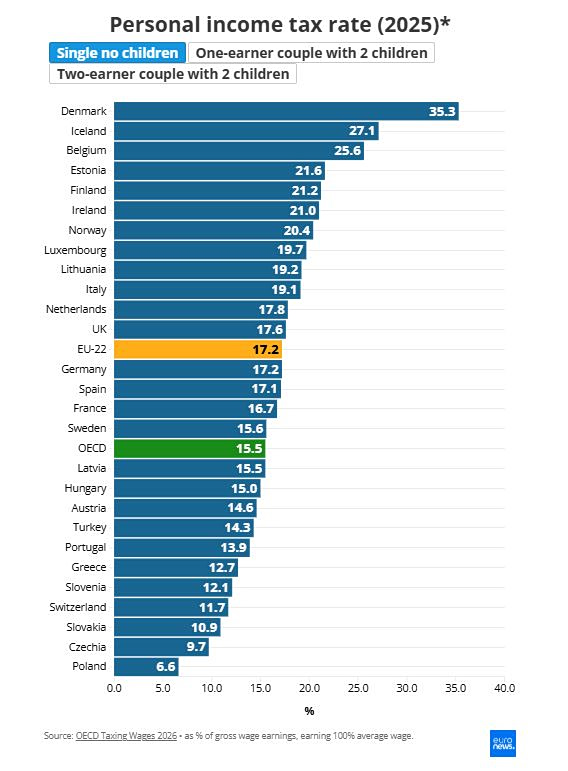

Άγαμος/η χωρίς παιδιά

Το πρώτο σενάριο αφορά ένα άγαμο άτομο χωρίς παιδιά, με εισόδημα ίσο με το 100% του μέσου μισθού. Το 2025, για αυτή την περίπτωση, ο φόρος εισοδήματος φυσικών προσώπων (PIT) κυμαίνεται από 6,6% στην Πολωνία έως 35,3% στη Δανία, μεταξύ 27 ευρωπαϊκών χωρών, 22 από τις οποίες είναι μέλη της ΕΕ.

Ο μέσος όρος της ΕΕ ανέρχεται στο 17,2%, ενώ ο μέσος όρος του ΟΟΣΑ είναι ελαφρώς χαμηλότερος, στο 15,5%.

Η Δανία είναι η μόνη χώρα που υπερβαίνει το 30%, ενώ η Ισλανδία (27,1%) και το Βέλγιο (25,6%) βρίσκονται πάνω από το 25%. Οι φορολογικοί συντελεστές υπερβαίνουν επίσης το 20% στην Εσθονία (21,6%), τη Φινλανδία (21,1%), την Ιρλανδία (21%) και τη Νορβηγία (20,4%).

Μεταξύ των κορυφαίων οικονομιών της Ευρώπης, η Ιταλία (19,1%) και το Ηνωμένο Βασίλειο επιβάλλουν φόρους άνω του μέσου όρου της ΕΕ, ενώ η Γερμανία (17,2%) τον ισοσταθμίζει. Η Ισπανία (17,1%) και η Γαλλία (16,7%) βρίσκονται ελαφρώς κάτω από αυτόν, όπως και η Ελλάδα (12,7%).

Εκτός από την Πολωνία, η Τσεχία (9,7%) βρίσκεται και αυτή σε μονοψήφια ποσοστά. Η Ελβετία και η Σλοβακία παραμένουν επίσης κάτω από το 12%.

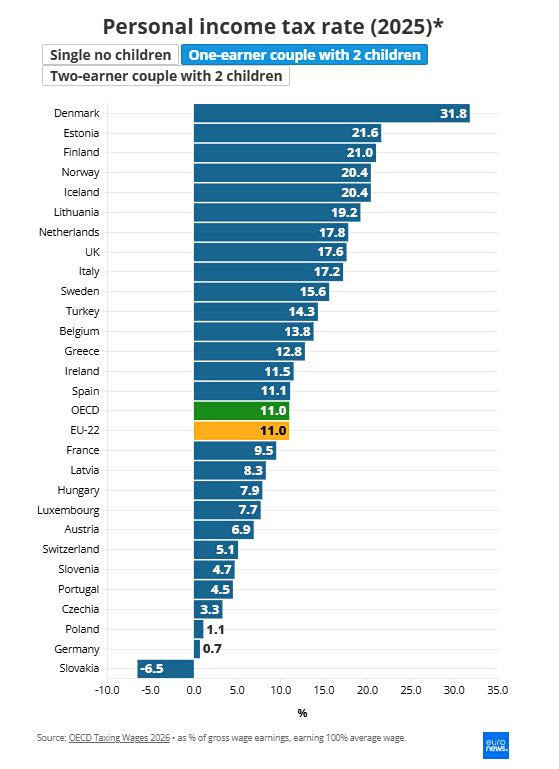

Ζευγάρι με έναν εργαζόμενο και δύο παιδιά

Στις περισσότερες περιπτώσεις, ένα ζευγάρι με έναν εργαζόμενο και δύο παιδιά πληρώνει λιγότερους φόρους από έναν άγαμο χωρίς παιδιά. Αυτό αντανακλάται στους μέσους όρους της ΕΕ (17,2% έναντι 11%) και του ΟΟΣΑ (15,5% έναντι 11%).

Στην Ελλάδα, ωστόσο, πληρώνουμε πάνω από το μέσο όρο (12,8%) τόσο της ΕΕ όσο και του ΟΟΣΑ σε φόρους.

Σε αυτό το σενάριο, οι συντελεστές φόρου εισοδήματος κυμαίνονται από -6,5% στη Σλοβακία έως 31,8% στη Δανία. Ένας αρνητικός φορολογικός συντελεστής σημαίνει ότι οι φόροι επιστρέφονται αντί να αφαιρούνται. Η Γερμανία πλησιάζει αυτό το όριο, επιβάλλοντας συντελεστή μόλις 0,7%.

Ένα ζευγάρι με έναν εργαζόμενο και δύο παιδιά πληρώνει επίσης λιγότερο από 5% στην Πολωνία (1,1%), την Τσεχία (3,3%), την Πορτογαλία (4,5%) και τη Σλοβενία (4,7%).

Σε αυτό το σενάριο, ο συντελεστής εξακολουθεί να υπερβαίνει το 20% στην Εσθονία (21,6%), τη Φινλανδία (21%), την Ισλανδία (20,4%) και τη Νορβηγία (20,4%).

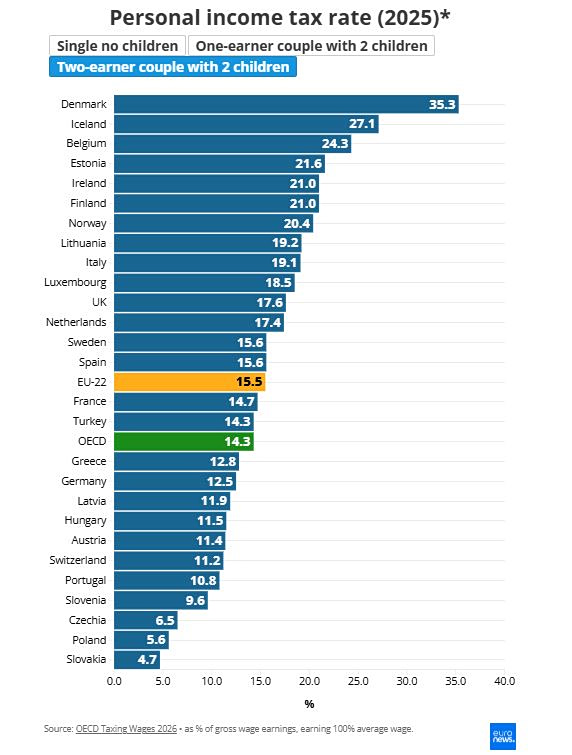

Ζευγάρι με δύο εισοδήματα και δύο παιδιά

Στο τρίτο σενάριο, ένα ζευγάρι με δύο εισοδήματα και δύο παιδιά, όπου και οι δύο σύζυγοι κερδίζουν το 100% του μέσου μισθού, πληρώνει ελαφρώς λιγότερους φόρους από ό,τι ένα άγαμο άτομο χωρίς παιδιά. Οι μέσοι όροι για την ΕΕ-22 και τον ΟΟΣΑ είναι 15,5% και 14,3% αντίστοιχα, ενώ η Ελλάδα βρίσκεται στο 12,8%.

Σε αυτό το σενάριο, τα ποσοστά κυμαίνονται από 4,7% στη Σλοβακία έως 35,3% στη Δανία.

Ο Alex Mengden, οικονομολόγος στο Tax Foundation, εξήγησε ότι, γενικά, σε ένα σύστημα κατ’ αποκοπή φόρου εισοδήματος, τα νοικοκυριά με δύο παιδιά υπόκεινται στον ίδιο φόρο εισοδήματος φυσικών προσώπων, ανεξάρτητα από το αν υπάρχουν ένας ή δύο εργαζόμενοι. Στα προοδευτικά φορολογικά συστήματα, τα ζευγάρια με δύο εργαζόμενους πληρώνουν υψηλότερους φόρους.

Γιατί ο συνδυασμός φόρων έχει σημασία για τις διαφορές μεταξύ των χωρών

Ο Edoardo Magalini, αναλυτής και στατιστικολόγος στον ΟΟΣΑ και επίσης συν-συγγραφέας της έκθεσης, επισημαίνει διάφορους λόγους για τις διαφορές σε επίπεδο χωρών.

«Πρώτον, οι χώρες έχουν διαφορετικές προσεγγίσεις όσον αφορά στο «φορολογικό μίγμα» τους, ανάλογα με τις ανάγκες τους σε έσοδα, τη δομή της οικονομίας τους, αλλά και την ιστορική εξέλιξη των δημοσιονομικών τους θεσμών», όπως δήλωσε στο Euronews Business.

«Ορισμένες χώρες ενδέχεται να βασίζονται περισσότερο στη χρήση του ΦΠΑ ή σε φόρους επί διαφόρων ειδών εισοδήματος (όπως ο φόρος εισοδήματος εταιρειών, ο φόρος κεφαλαιουχικών εισοδημάτων κ.λπ.), ενώ άλλες ενδέχεται να βασίζονται περισσότερο στους φόρους εργασίας».

Ο φόρος εισοδήματος από μόνος του δεν αποτυπώνει την πλήρη εικόνα

Ο Magalini επισήμανε ότι το συνολικό φορολογικό βάρος επί των εισοδημάτων από εργασία εξαρτάται επίσης από άλλες πληρωμές εκτός από τον φόρο εισοδήματος φυσικών προσώπων, όπως οι εισφορές κοινωνικής ασφάλισης που καταβάλλουν τόσο οι εργαζόμενοι όσο και οι εργοδότες.

Για παράδειγμα, η Δανία ξεχωρίζει ως η χώρα με τον υψηλότερο συντελεστή φόρου εισοδήματος φυσικών προσώπων. Ωστόσο, οι εργαζόμενοι εκεί δεν καταβάλλουν σχεδόν καθόλου εισφορές κοινωνικής ασφάλισης. Από την άλλη πλευρά, η Γαλλία εμφανίζεται κάτω από τον μέσο όρο της ΕΕ, ενώ έχει σημαντικό μερίδιο εισφορών κοινωνικής ασφάλισης.

Ο Alex Mengden του Tax Foundation τόνισε επίσης ότι η διαφορετική εξάρτηση από τις κοινωνικές εισφορές είναι ο κύριος παράγοντας που καθορίζει τις διαφορές σε επίπεδο χωρών. Οι εισφορές κοινωνικής ασφάλισης διαφέρουν σημαντικά μεταξύ των χωρών, επηρεάζοντας το συνολικό ποσοστό του καθαρού μισθού.

Ο John Hurley, ανώτερος διευθυντής έρευνας στο Eurofound, σημείωσε ότι γενικά οι χώρες με υψηλότερα ποσοστά φορολογίας της εργασίας τείνουν επίσης να έχουν πιο προοδευτικά φορολογικά συστήματα, φορολογώντας περισσότερο τους υψηλόμισθους και λιγότερο ή καθόλου τους χαμηλόμισθους.

{kind=link}