Σε ένα κόσμο που τα μετρητά τείνουν να γίνουν είδος προς εξαφάνιση και το πλαστικό χρήμα κερδίζει ολοένα και περισσότερο έδαφος στις συναλλαγές μας θα υπάρχει πάντα η περίπτωση που τα συστήματα ηλεκτρονικών πληρωμών θα παρουσιάσουν κάποιου είδους πρόβλημα…

Κεντρικές τράπεζες και ευρωπαϊκές κυβερνήσεις συμβουλεύουν τους πολίτες να διατηρούν ένα απόθεμα φυσικών χρημάτων για περιπτώσεις εκτάκτων αναγκών

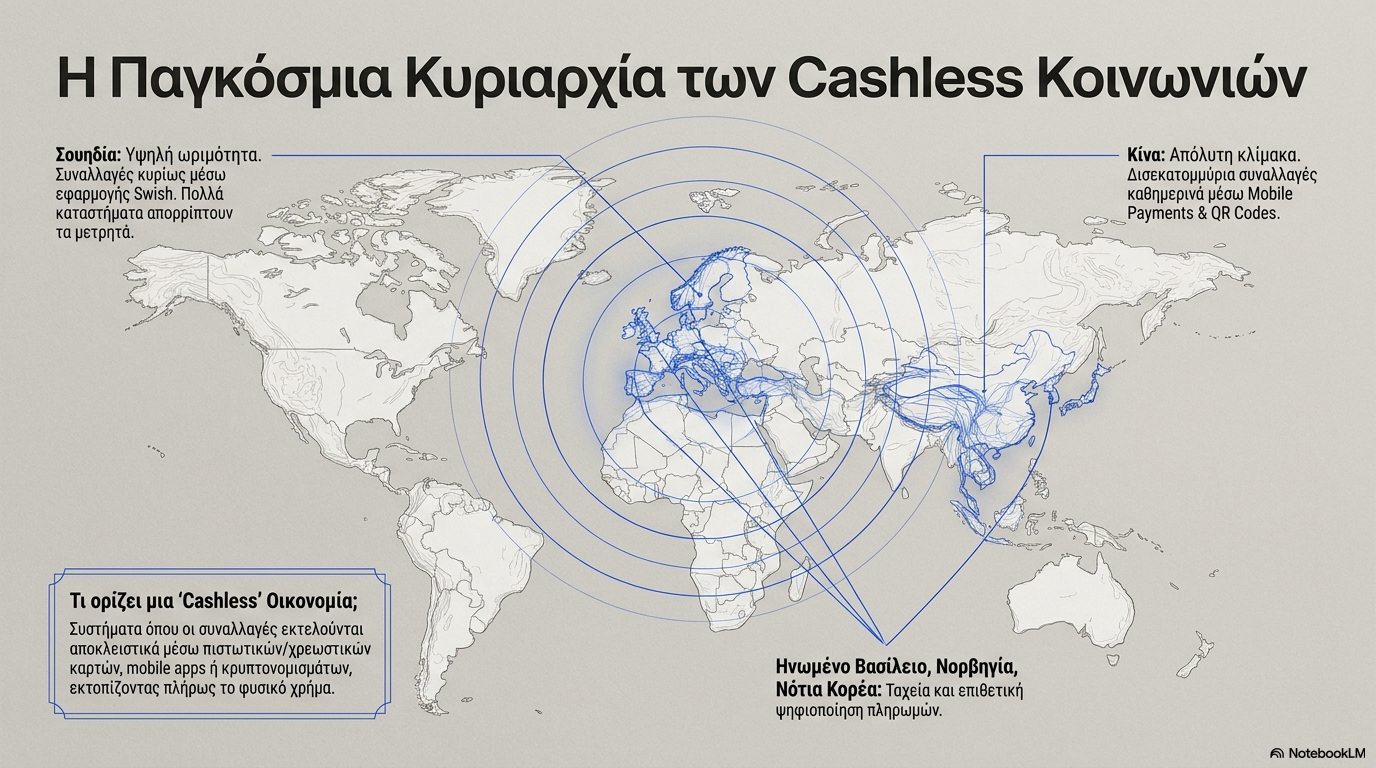

Η Σουηδία θεωρείται από τις πιο προηγμένες κοινωνίες χωρίς μετρητά. Πολλά καταστήματα δεν δέχονται φυσικό χρήμα, και οι συναλλαγές γίνονται κυρίως μέσω καρτών ή της εφαρμογής Swish. Η Κίνα έχει ευρεία χρήση τον λεγόμενον mobile payments, με δισεκατομμύρια συναλλαγές μέσω QR codes. Άλλες χώρες όπως η Νότια Κορέα, η Νορβηγία και το Ηνωμένο Βασίλειο προχωρούν γρήγορα προς την ψηφιοποίηση των πληρωμών.

Κοινωνίες χωρίς μετρητά

Οι κοινωνίες χωρίς μετρητά (cashless societies) αναφέρονται σε οικονομικά συστήματα όπου οι συναλλαγές γίνονται κυρίως ή αποκλειστικά με ψηφιακά μέσα, όπως πιστωτικές/χρεωστικές κάρτες, mobile apps, κρυπτονομίσματα ή άλλες ηλεκτρονικές πλατφόρμες, αντί για φυσικό χρήμα (χαρτονομίσματα και κέρματα).

Όμως, κεντρικές τράπεζες και κυβερνήσεις εφιστούν την προσοχή και αναφέρουν ότι το φυσικό χρήμα μπορεί να είναι απαραίτητο σε περιόδους κρίσης.

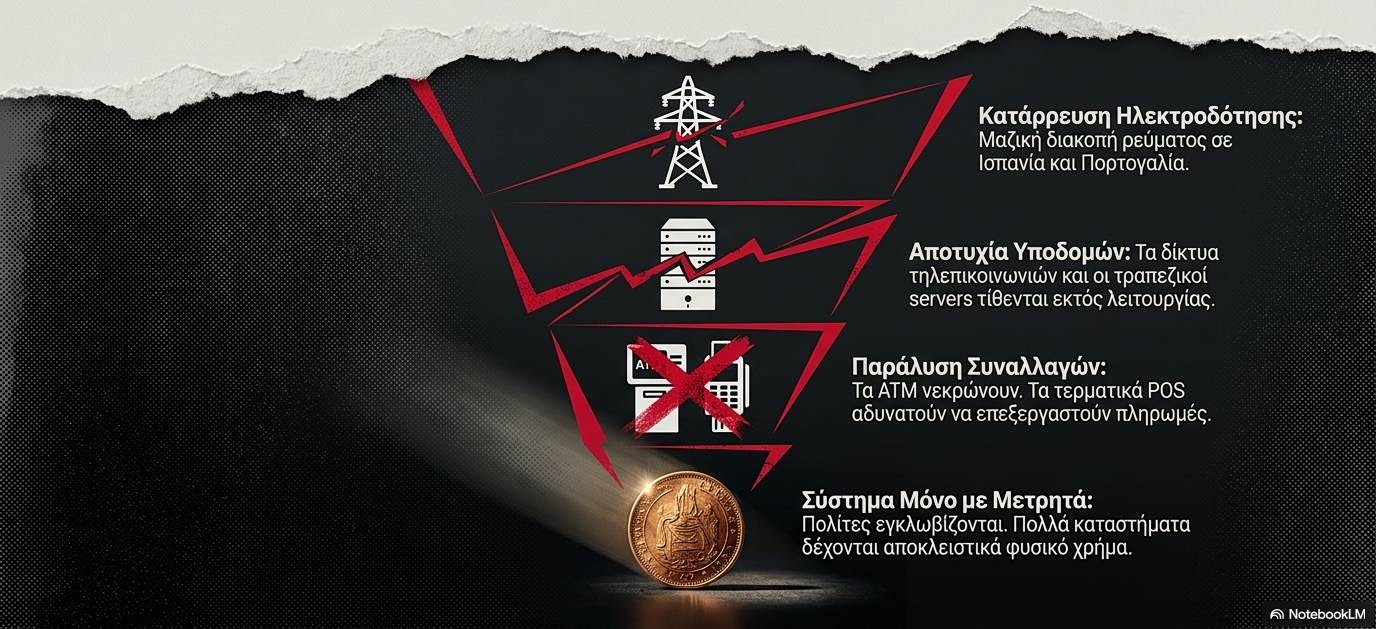

Το μπλακ άουτ στην Ιβηρική Χερσόνησο

Τον Απρίλιο του 2025 η κατάρρευση της ηλεκτροδότησης σε Ισπανία και Πορτογαλία προκάλεσε σοβαρά προβλήματα με τα συστήματα πληρωμών. Κατά τη διάρκεια της μαζικής διακοπής ρεύματος οι πληρωμές, ιδιαίτερα οι ηλεκτρονικές, επηρεάστηκαν σημαντικά λόγω της κατάρρευσης των υποδομών. Τα ΑΤΜ σε πολλές περιοχές σταμάτησαν να λειτουργούν, αφήνοντας τους πολίτες χωρίς πρόσβαση σε μετρητά.

Τα τερματικά POS στα καταστήματα δεν μπορούσαν να επεξεργαστούν πληρωμές με κάρτες με αποτέλεσμα πολλά καταστήματα να δέχονται μόνο μετρητά.

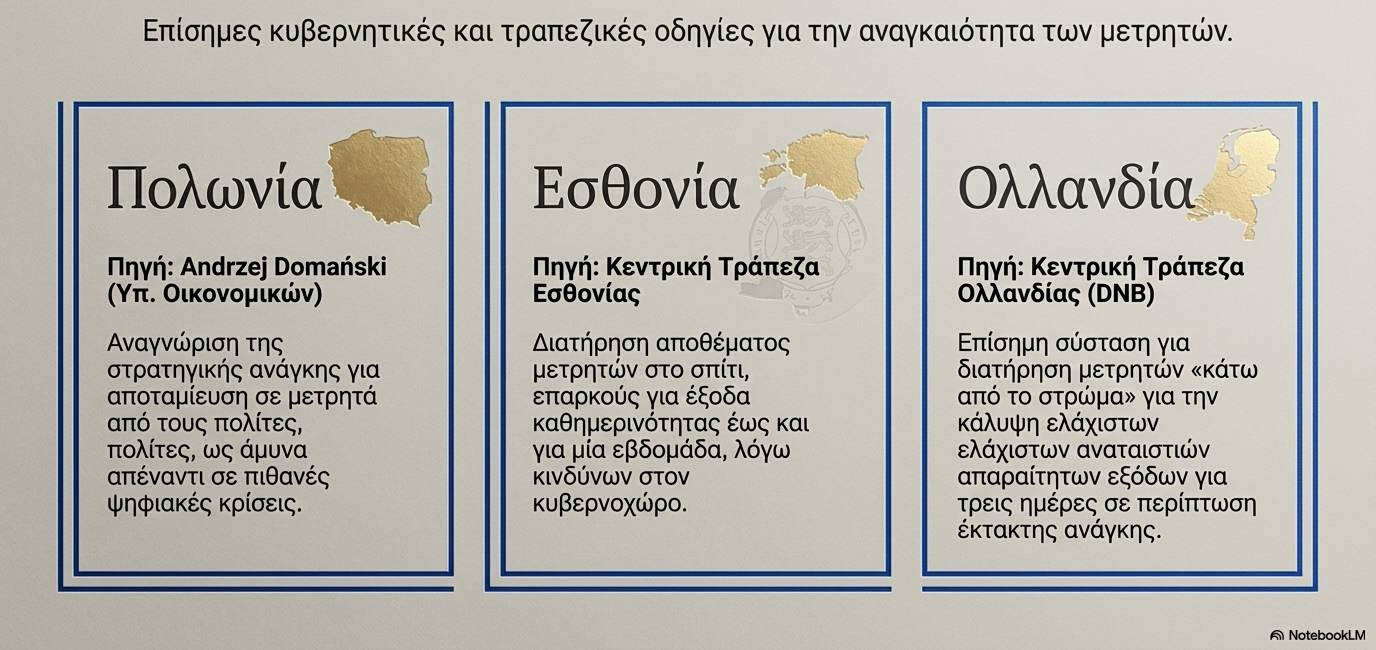

Με το παράδειγμα να είναι σχετικά πρόσφατο ο υπουργός Οικονομικών της Πολωνίας Andrzej Domański, σε συνέντευξή του (Polsat News), αναφέρθηκε στο ζήτημα της αποταμίευσης σε μετρητά από τους Πολωνούς για την περίπτωση πιθανών ψηφιακών κρίσεων.

Η Εσθονία και η Ολλανδία

Είχαν προηγηθεί οι συστάσεις της κεντρικής τράπεζας της Εσθονίας προς τους πολίτες να διατηρούν στα σπίτια τους ένα απόθεμα μετρητών επαρκές για τα έξοδα της καθημερινότητας έως και για μία εβδομάδα. Ο λόγος είναι οι αυξανόμενοι κίνδυνοι που συνδέονται με πιθανές αποτυχίες των συστημάτων πληρωμών, επιθέσεις στον κυβερνοχώρο ή διακοπές στην ηλεκτροδότηση.

Στην Ολλανδία, η κεντρική τράπεζα έδωσε συμβουλές προς τους πολίτες παρακινώντας τους να «κρατήσουν κάποια μετρητά κάτω από το στρώμα τους». Το πλάνο είναι απλό: «οι οικογένειες θα πρέπει να έχουν στην άκρη αρκετά μετρητά για τρεις ημέρες σε περίπτωση έκτακτης ανάγκης».

Τα μετρητά που μπαίνουν στην άκρη θα πρέπει να είναι αρκετά για να καλύψουν «τα ελάχιστα απαραίτητα έξοδα για μια περίοδο τριών ημερών, όπως για νερό, τρόφιμα, φάρμακα και μεταφορές».

Ελλάδα: Η δεκαετία των… μεγάλων αλλαγών

Στην Ελλάδα, τη δεκαετία 2015-2024, καταγράφηκε η δεύτερη ταχύτερη εξάπλωση της χρήσης καρτών πληρωμών στην ΕΕ των «27». Το μερίδιο χρήσης μετρητών συνολικά στην οικονομία έχει μειωθεί, αλλά ο βαθμός χρήσης ηλεκτρονικών πληρωμών διαφέρει ανά κατηγορία συναλλαγών, ακόμα και για εκείνες στις οποίες έχουν εφαρμοστεί στοχευμένα κίνητρα.

Όπως προκύπτει από τη μελέτη του ΙΟΒΕ, η χρήση καρτών έχει διευρυνθεί συστηματικά μετά το 2014, σε συνέχεια της επιβολής κεφαλαιακών περιορισμών, των μέτρων προώθησης των ηλεκτρονικών πληρωμών (νόμοι 4446/2016, 4646/2019, 4876/2021), της κρίσης πανδημίας, αλλά και διοικητικών μέτρων όπως η σύνδεση των τερματικών POS με την ΑΑΔΕ το 2024.

Η επέκταση των πληρωμών με κάρτα ήταν ισχυρότερη στον τομέα των υπηρεσιών σε σύγκριση με τον τομέα των αγαθών.

{kind=link}